Aprire la partita iva

Regime ordinario

Il regime contabile ordinario è obbligatorio per le seguenti categorie di soggetti a prescindere dall’ammontare di ricavi conseguiti:

- S.p.A, S.r.l., S.r.l.s., S.a.p.a., società cooperative e mutue assicuratrici;

- Enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- Stabili organizzazioni di società ed enti non residenti;

- Associazioni non riconosciute e consorzi che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali.

è obbligatorio anche per le persone fisiche che esercitano attività commerciali, società di persone ed Enti non commerciali che esercitano anche un attività commerciale in misura non prevalente qualora l’ammontare di ricavi conseguito sia superiore ai limiti visti in precedenza per il regime semplificato.

I contribuenti che operano nel regime contabile ordinario sono obbligati alla tenuta dei seguenti libri obbligatori:

- registro cespiti ammortizzabili;

- libro giornale.

- La tenuta e la stampa dei registri IVA non è più obbligatoria dal 2019 (per effetto dell’entrata in vigore della fattura elettronica B2B.)

In caso di imprese in forma societaria di capitali è obbligatoria anche la tenuta dei seguenti libri sociali:

- il libro soci;

- il libro delle obbligazioni;

- il libro degli strumenti finanziari.

- il libro delle adunanze e delle deliberazioni assembleari;

- il libro delle adunanze e delle deliberazioni dell’organo amministrativo;

- il libro delle adunanze e delle deliberazioni dell’organo di controllo;

- il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti (ovviamente solo nel caso in cui l’impresa considerata abbia emesso un prestito obbligazionario).

Registrazioni contabili

- leregistrazioni contabili di imprese e professionisti seguono logiche diverse.

- Le imprese redigono le scritture contabili sulla base del principio di competenza ovvero: “costi e ricavi sono registrati nell’esercizio di maturazione, indipendentemente dalla data di sostenimento del costo o di incasso del ricavo, mediante l’utilizzo di scritture di assestamento rilevate a fine anno”

- I professionisti, invece, tengono la propria contabilità secondo il principio di cassa secondo il quale: “costi e ricavi sono registrati nell’esercizio di in cui sono sostenuti/percepiti, a prescindere dalla effettiva maturazione”

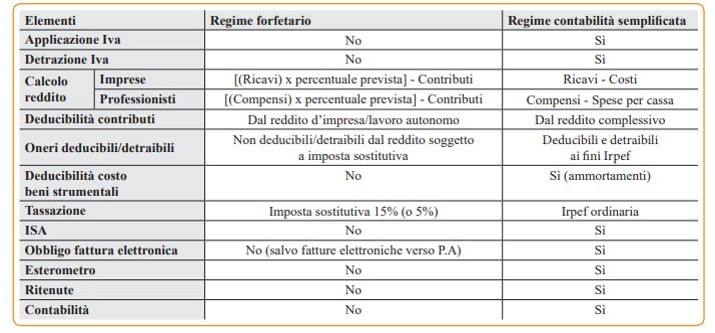

Regime forfettario vs regime ordinario/semplificato

Per qualsiasi informazione e chiarimento potete contattare Amministrazione S.r.l. T. 037386885 – E. info@amministrazionesrl.it oppure compilare il form.