Amministrazione Srl, con sede a Crema, trasmette la circolare riguardante le novità 2020 inerenti il nuovo trattamento integrativo dei redditi da lavoro dipendente che andrà a sostituire il Bonus Renzi dal 1°Luglio.

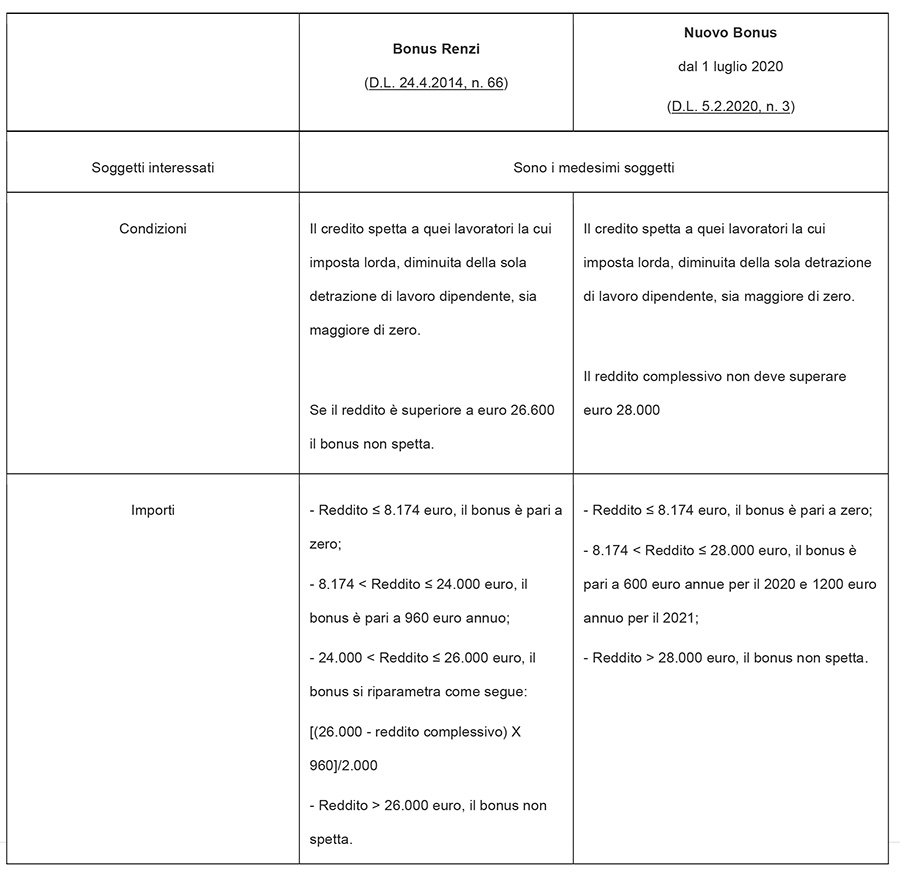

Dal 1° luglio il bonus Renzi lascerà il passo al più favorevole trattamento integrativo dei redditi da lavoro dipendente e assimilato introdotto dal decreto legge 3/2020.

L’articolo 1 del decreto introduce infatti un trattamento integrativo, non imponibile, di importo pari a 600 euro per il 2020 elevato a 1.200 euro a decorrere dal 2021; il bonus mensile erogabile, da rapportarsi all’effettivo periodo di lavoro, è quindi pari a 100 euro (in sostituzione degli 80 previsti dal bonus Renzi).

L’ambito di applicazione soggettivo include i titolari di redditi di lavoro dipendente e assimilati – articolo 49, comma 1, lettera a) e articolo 50, comma 1, lettere a), b), c), c-bis), d), h-bis), l) del Tuir -, i quali, nell’anno di erogazione, registrino un reddito complessivo non superiore a 28.000 euro. La platea di interessati dalla nuova misura, quindi, si presenta più ampia rispetto a quella del bonus Renzi (riconosciuto a fronte di un reddito complessivo annuo non superiore a 26600 euro), ferma restando l’esclusione delle persone «incapienti», ovvero quei soggetti il cui reddito di lavoro dipendente o assimilato prodotto in un annuo sia inferiore a 8.174,00 euro, poiché al di sotto di tale reddito l’imposta lorda si azzera con la relativa detrazione da lavoro dipendente.

Ulteriore detrazione fiscale (Bonus I.R.PE.F. 2.0)

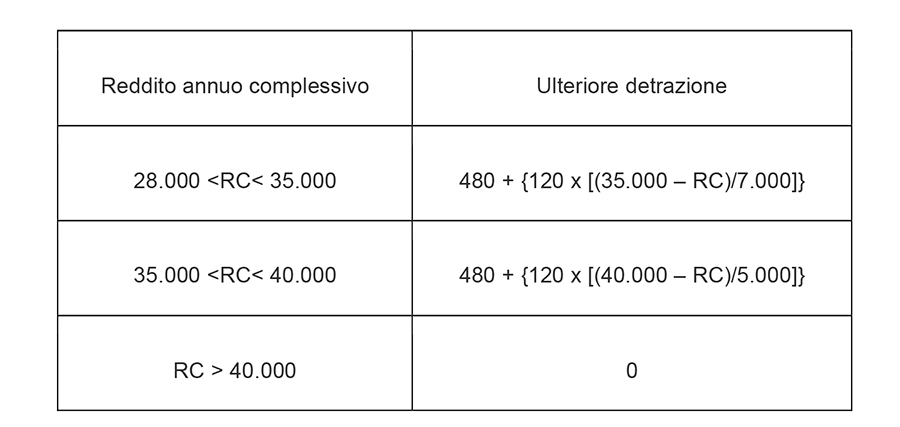

Il numero degli interessati dalla riduzione del cuneo fiscale è ancor più ampio se si considera che l’articolo 2 del decreto prevede, per il 2020, un’ulteriore detrazione d’imposta per i titolari di redditi di lavoro dipendente e assimilati con reddito complessivo compreso tra i 28mila e i 40mila euro annui, da rapportarsi al periodo di lavoro e di ammontare inversamente proporzionale al reddito complessivo del dipendente. Per i redditi sopra indicati spetta un’ulteriore detrazione dall’imposta lorda, rapportata al periodo di lavoro, di importo pari a:

- 480 euro, aumentata del prodotto tra 120 euro e l’importo corrispondente al rapporto tra 35.000 euro, diminuito del reddito complessivo, e 7.000 euro, se l’ammontare del reddito complessivo è superiore a 28.000 euro ma non a 35.000 euro;

- 480 euro, se il reddito complessivo è superiore a 35.000 euro ma non a 40.000 euro; la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 40.000 euro, diminuito del reddito complessivo, e l’importo di 5.000 euro.

Dove RC è il reddito complessivo comprensivo della quota esente determinata per i ricercatori residenti all’estero e i lavoratori rimpatriati.

L’ulteriore detrazione spetta per le prestazioni rese dal 1° luglio 2020 al 31 dicembre 2020.

Si specifica che la società JOB HR SRL procederà, prima dell’elaborazione della busta paga di Luglio 2020, a contattare le aziende clienti al fine di adeguare l’erogazione dei nuovi trattamenti a tutto il personale in forza.

Per qualsiasi informazione e chiarimento potete contattare lo studio al: T. 037386885 – E. info@amministrazionesrl.it