Il regime forfettario

Ambito applicativo

- Soggetti: contribuenti persone fisiche che possono svolgere attività d’impresa, d’arte o professione autonoma;

- Requisito da rispettare: reddituale inferiore ad euro 65.000 nell’anno precedente;

- Inizio attività: comunicazione nella dichiarazione di inizio attività di presumere la sussistenza del requisito, tuttavia il regime non è riservato solo alle nuove attività;

Verifica del requisito

- Ricavi o compensi: nell’anno precedente non devono aver percepito compensi superiori a 65.000 euro (attenzione vanno ragguagliati all’anno);

Cause di esclusione

- Persone fisiche che si avvalgono di regimi speciali ai fini iva o di regimi forfetari di determinazione del reddito (es. Agenzie di vendite all’asta di oggetti d’arte, d’antiquariato o di collezione, agenzia di viaggio e turismo, agricoltura e connesse, agriturismo, Commercio dei fiammiferi, editoria, gestione telefonia pubblica, intrattenimenti, rivendita beni usati, rivendita documenti di trasporto pubblico o sosta, vendita Sali e tabacchi ed infine vendita a domicilio);

- Soggetti non residenti;

- Soggetti che in via esclusiva o prevalente effettuano vendita di fabbricati o porzioni, di terreni edificabili ovvero cessioni intracomunitarie di mezzi di trasporto nuovi;

- Contemporaneamente all’attività soggetti che partecipano a società di persone, associazioni o imprese familiari oppure che controllano direttamente o indirettamente società a responsabilità limitata che esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli stessi;

- Persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei 2 precedenti periodi di imposta;

- Spese per il personale dipendente e per i collaboratori superiore ad euro 20.000;

- Redditi da lavoro dipendente o da pensione superiore ad euro 30.000;

Determinazione dell’imposta

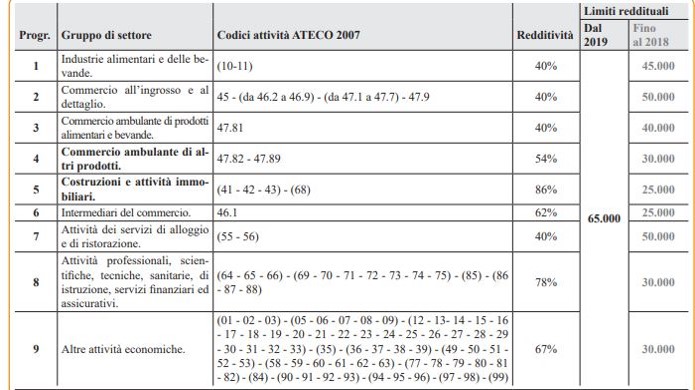

- applicazione all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività che varia a seconda del codice ATECO che contraddistingue l’attività esercitata;

- I contributi previdenziali versati in ottemperanza a disposizioni di legge sono deducibili dal reddito complessivo; a seconda dell’attività esercitata i lavoratori autonomi verseranno i contributi alle rispettive casse di previdenza oppure verseranno all’inps contributi 4% facoltativo che concorre al volume dei redditi oppure contributi commercianti o artigiani;

- La gestione separata Inps in caso di adesione al regime forfetario sconta una riduzione del 35%

- Gli immobili non devono essere considerati;

- Le plusvalenze e minusvalenze non hanno rilievo fiscale ed inoltre non assumono rilevanza le sopravvenienze;

- Le componenti di annualità precedenti partecipano per le quote residue alla formazione del reddito dell’esercizio;

- Le perdite anteriori possono essere computate secondo le regole ordinarie.

Imposta sostitutiva

- Si applica sul reddito imponibile un imposta sostitutiva pari al 15%;

- Al fine di favorire nuove attività per i primi 5 anni l’imposta sostitutiva è ridotta al 5% se: il contribuente non ha esercitato nei 3 anni precedenti attività artistica, professionale o d’impresa; l’attività esercitata non costituisca mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo è esclusa la pratica obbligatoria; si prosegue attività precedentemente svolta senza superare limite dei ricavi e compensi previsto dalla disciplina.

Esempio calcolo imposta

Ritenuta d’acconto

- I ricavi e compensi relativi al reddito derivante dal regime forfetario non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta;

- A tal fine viene rilasciata apposita dichiarazione;

Accertamento

- Accertamento, riscossione, sanzioni e contenzioso si applicano le disposizioni vigenti in materia di imposte dirette, Iva e Irap;

- In caso di infedele dichiarazione le misure delle sanzioni minime e massime stabilite dal D.Lgs 471/1997 sono aumentate del 10% se il maggior reddito accertato supera del 10% quello dichiarato.

- Si riducono di un anno i termini di accertamento se il contribuente aderisce all’obbligo di fatturazione elettronica, che quindi rimane facoltativo (altamente consigliata).

Semplificazioni fiscali

- Imposte dirette: esonero da registrazione e tenuta delle scritture contabili, dall’ applicazione dell’Irap, dall’ operare ritenute alla fonte e dall’ applicazione ritenuta sulla fattura rimangono invece obbligati alla conservazione dei documenti ricevuti ed emessi;

- Iva: esonero dalla liquidazione e versamento dell’iva, registrazione delle fatture, tenuta e conservazione dei registri nonché dalla dichiarazione iva;

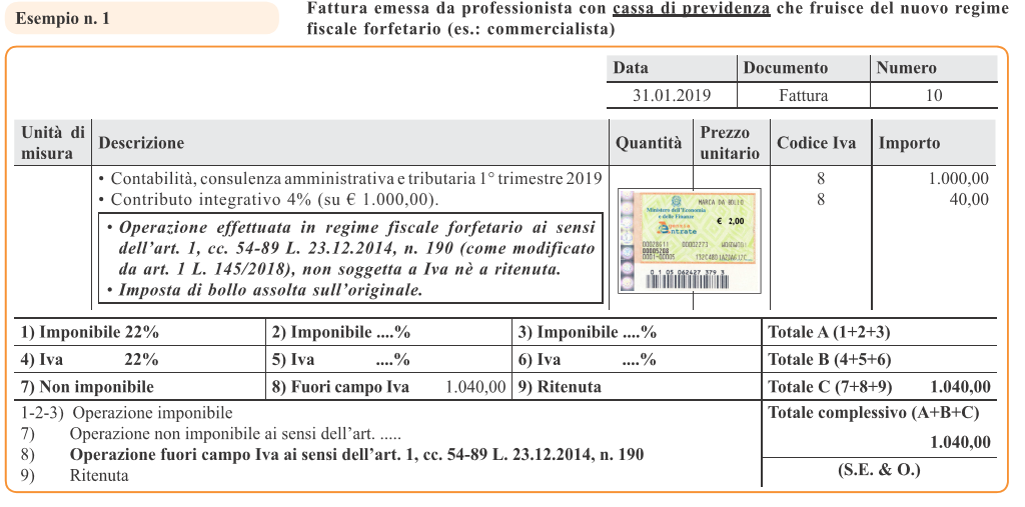

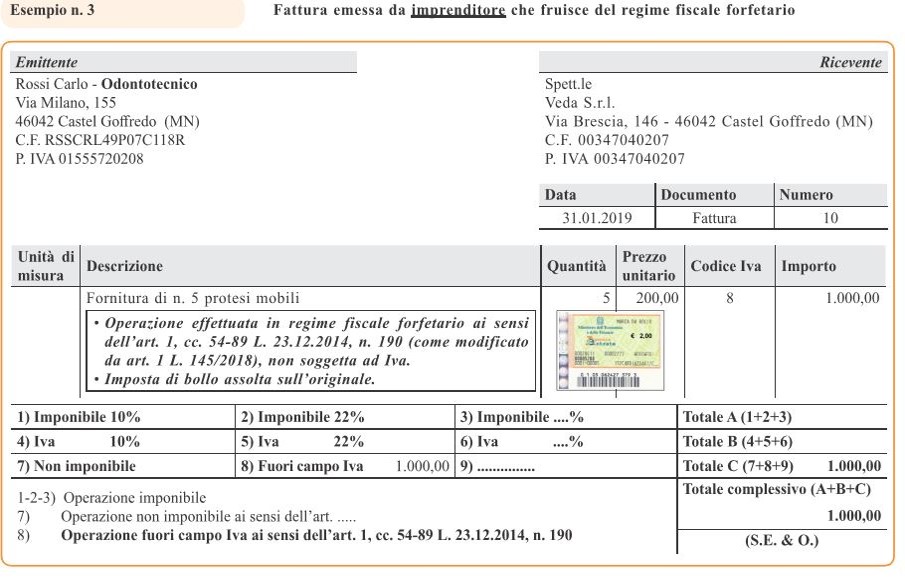

Fatturazione

- I contribuenti in regime forfetario non esercitano la rivalsa dell’imposta, sulle cessioni e prestazioni di servizi, per le operazioni nazionali;

- Le fatture emesse dai contribuenti forfetari devono riportare l’indicazione di «Operazione in franchigia Iva» con indicazione della normativa di riferimento ovvero cc da 54° 88 dell’art.1 L. 190/2014 e sulle fatture deve essere assolta imposta di bollo pari ad euro 2 se l’importo della fattura supera euro 77,47;

- I contribuenti in questo regime non hanno diritto alla detrazione dell’Iva assolta, dovuta o addebitata sugli acquisti;

- I contribuenti che ricevono fatture in reverse charge devono emettere la fattura o integrano con indicazione dell’aliquota e della relativa imposta e versano l’imposta entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni;

- Fatturazione elettronica facoltativa ma altamente consigliata per la riduzione dei termini di accertamento;

Fac simile fatture

Operazioni con l’estero

- cessione beni intracomunitari: considerate operazioni interne e sulle fatture deve essere indicata la dicitura «non costituisce operazione intracomunitaria si sensi dell’art.41 c 2-bis del D.L. 331/1993» e quindi esenzione iscrizione VIES e compilazione modello intrastat;

- Acquisti intracomunitari di beni: se di importo inferiore a 10.000,00 euro l’iva deve essere assolta nel paese del cedente comunitario se viene superata tale soglia si seguiranno le regole ordinarie;

- Prestazioni di servizi: seguiranno disciplina art.7-ter del D.P.R. 633/1972

Per qualsiasi informazione e chiarimento potete contattare Amministrazione S.r.l. T. 037386885 – E. info@amministrazionesrl.it oppure compilare il form.